Bu yazıda WIOT verilerine göre Dünya ekonomisinde katma değerin 1995-2011 dönemindeki gelişimini irdeliyorum. WIOD projesi çerçevesinde, 1995-2011 dönemi için Dünya girdi çıktı tabloları hazırlanmış bulunuyor. Kapsamı bakımından ayrıntıları, “WIOT’un kapsamı” yazımdan inceleyebilirsin. Burada, katma değer üretiminin seçilmiş ülkeler (Türkiye, ABD, Japonya) ve ülke grupları (AB, BRICS ve diğer ülkeler) ile ana sektörler (hizmet, madencilik, tarım ve imalat) bakımından 1995-2011 dönemindeki gelişimini özetleyeceğim.

WIOT, ulusal gelir hesaplarına dayanıyor

WIOT’ta 40 ülke doğrudan ayrı ayrı, geri kalanlarsa tek ülkeymiş gibi RoW (Dünyanın geri kalanı, İng. Rest of the World) olarak kapsanıyor. Üretimde kullanılan girdi değerleri büyük oranda tahminken üretim, katma değer, nihai tüketim ve uluslararası ticaret verileri doğrudan ulusal gelir hesaplamalarından alınıp girdi çıktı tablosunun tutarlığını sağlamak için uyarlanmış verilerdir. Girdi çıktı çözümlemesine girmeden yapılacak değerlendirmelerde kullanılacak veriler diğer veri kaynaklarından gelen verilerle uyumludur.

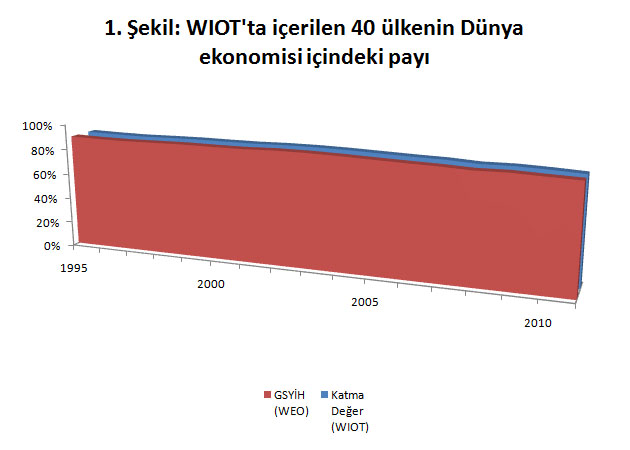

WIOT’ta doğrudan kapsanan ülkelere baktığımda, bunlar WIOT’a göre katma değer bakımından Dünya ekonomisinin başlangıçta yüzde 89’unu oluşturuken 2011’de bu oran yüzde 84’e kadar düşüyor. Söz konusu dönemde WIOT’un Dünya ekonomisini katma değer bakımından %85-%90 oranında kapsadığı söylenebilir. Bu sonuç, IMF’in World Economic Outlook’un Ekim 2014 verileriyle de onaylanıyor.

| 1. Tablo: WIOT’ta içerilen 40 ülkenin Dünya ekonomisi içindeki payı | ||

| Yıl | Katma Değer (WIOT) | GSYİH (WEO) |

| 1995 | 89.12% | 89.31% |

| 2000 | 89.00% | 89.12% |

| 2005 | 88.35% | 88.41% |

| 2010 | 85.32% | 85.45% |

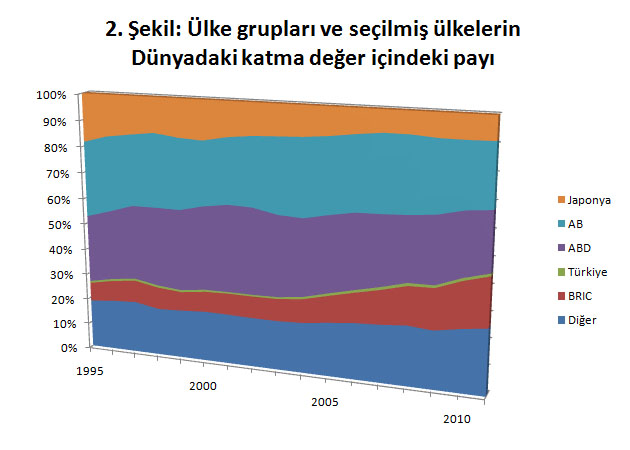

BRICS ağırlık kazanıyor

1995-2011 dönemindeki gelişmelere bakarken iki ülke grubu öne çıkıyor.

2009 yılında dört ülkenin katıldığı zirveden sonra 2010’da Güney Afrika’nın da katılmasıyla her yıl düzenli olarak bir zirvede toplanan BRICS ülkelerinden son katılan Güney Afrika dışındaki dört ülke WIOT’ta doğrudan kapsanıyor. Burada BRICS ile sonuçlar, bütün olarak davranan bir ekonomik birim olarak BRICS’in değerleri olarak değil, onu oluşturan ülkelerin bütüncülleştirilmiş değerleri olarak ele alınmıştır. AB ülkeleri için de aynı yaklaşım geçerlidir.

2. şekilde de görüldüğü üzere Japonya, AB ve ABD’nin Dünya ekonomisindeki katma değer içindeki payı düşerken BRICS ve diğer ülkelerin payı 1995-2011 dönemi boyunca artıyor.

Japonya’da üretilen katma değer, 1995’te dünyadaki katma değerin yüzde 18,4’ünü oluştururken bu oran 2011’de yüzde 8,7’ye düştü. Japonya’nın bu hızlı düşüşü 1995-2011 dönemi boyunca düzenli olarak sürdü.

AB ülkeleri, toplamda Japonya’ya benzer bir durum yaşarken düşüş henüz Japonya’da olduğu kadar keskin olmadı. 1995’te yüzde 29 olan oran, 2011’de 23,6’ya düştü. 2000 yılında yüzde 24,6’ya düşen oran, muhtemelen AB’nin genişleme süreciyle birlikte yeniden yükselip 2004’te yüzde 29,5 olmuşsa da, genişleme düşüşü durdurmamış bir süreliğine ertelemiş gibidir.

| 2. Tablo Ülke grupları ve ülkelerin Dünya katma değeri içindeki payı | ||||||

| Year | Diğer | BRIC | Türkiye | ABD | AB | Japonya |

| 1995 | 18.6% | 7.2% | 0.7% | 26.0% | 29.0% | 18.4% |

| 2000 | 19.5% | 7.9% | 0.8% | 32.2% | 24.6% | 15.0% |

| 2005 | 20.7% | 10.3% | 1.0% | 29.2% | 28.4% | 10.4% |

| 2010 | 24.1% | 17.6% | 1.1% | 24.1% | 24.3% | 8.9% |

ABD’nin dünya katma değeri içindeki payı için düzenli artış ya da azalışa karşılık gelecek trendden çok uzun dalga boylu bir dalgalanma söz konusudur. 1995’te yüzde 26 olan oran, 2001’de yüzde 33,5’e kadar çıkıp 2011’de yüzde 22,4’e düştü. Dalgalanmanın sürüp sürmediğine yani yeni bir yükselişin mi olacağı yoksa düşüşün mü süreceği konusunda kati bir sonuca varmak için 1995-2011 döneminin uzunluğu yeterli değildi. Ancak eldeki veriler, ABD’nin Dünya katma değeri içindeki payının düşünün, ne Japonya’da olduğu üzere keskin, ne de AB’de olduğu üzere kaygılandırıcı bir süreç olmadığı, dalgalanmalarla sürdüğü ve göreli olarak sınırlı kalabileceği izlenimine yol açıyor.

BRICS ülkelerinin Dünya katma değeri içindeki payının yükselişi, 1995-2011 döneminde baş döndürücü bir hızla oldu denebilir. 1995’te yüzde 7,2 olan oran, dönem boyunca düzenli olarak artıp 2011’de yüzde 18,9’a yükseldi.

Diğer ülkeler, BRICS ülkeleri kadar olmasa da dönem boyunca paylarını artırdılar ve 1995’te yüzde 18,6 olan oran, 2011’de yüzde 25,4’e vardı.

Katma değer verilerine göre, Türkiye için 1995-2011 dönemi boyunca etkin olan karakteristik bir davranıştan söz edilemez. 1995’te binde 7 olan pay, 2005’te yüzde 1’e kadar yükseldi. Ancak sonra yerinde saydı.

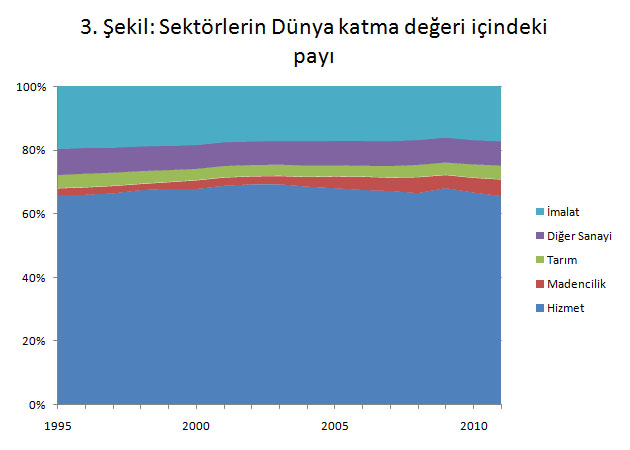

Sanayi çağı sonrası hizmet çağı

1995-2011 dönemi boyunca ağırlıklı olan sektör hizmetlerken imalat sanayinin Dünyadaki katma değer içindeki payı azalmayı sürdürdü. İmalat sanayinin payı 1995’te yüzde 19.6’dan 2010’da yüzde 16.8’e geriledi. 2011’de yüzde 17,2’ye yükselse de bunu trendin tersine çevrilmesinden çok bu dönemlik bir dalgalanma olarak yorumlamak uygun gözüküyor.

Hizmet sektörlerinin payı, 1995’te yüzde 65,9’dan 2003’e kadar düzenli olarak artıp yüzde 69,3’e gelmiş ancak sonra düşüşe geçerek 2011’de yüzde 65,5 oldu.

Diğer sanayi, inşaat ve kamusal hizmetleri (İng. public utilities) kapsıyor. Kamusal hizmetler de elektrik, gaz ve su sağlamadan oluşuyor. Diğer sanayinin 1995’te yüzde 8,2 olan payı, dönem boyunca hafifçe azalarak 2011 yüzde 7,7 oldu.

1995-2011 döneminde madencilikle yaratılan katma değer hızla gelişip 1995’te yüzde 2,1 olan payı, 2011’de yüzde 5’in üzerine çıkıp yüzde 1.2 oldu.

Tarım, payındaki hafif düşüş eğilimiyle girdiği dönemi, artış eğilimiyle tamamladı. Tarımın 1995’te yüzde 4,2 olan payı, 2006’da yüzde 3,5’a kadar gerilese de sonradan artıp 2011’de yüzde 4,4 oldu.

Payı 1995’te yüzde 65,9 olan hizmet sektörleri 2003’e kadar payını artırıp yüzde 69,3’a çıkardı. Ancak payı sonra azalarak 2011’te yüzde 65.6’e düştü.

| 3. Tablo: Sektörlerin Dünya katma değeri içindeki payı | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 65,9% | 2,1% | 4,2% | 8,2% | 19,6% |

| 2000 | 67,8% | 2,7% | 3,6% | 7,5% | 18,3% |

| 2005 | 68,0% | 3,7% | 3,5% | 7,7% | 17,1% |

| 2010 | 66,7% | 4,6% | 4,2% | 7,7% | 16,8% |

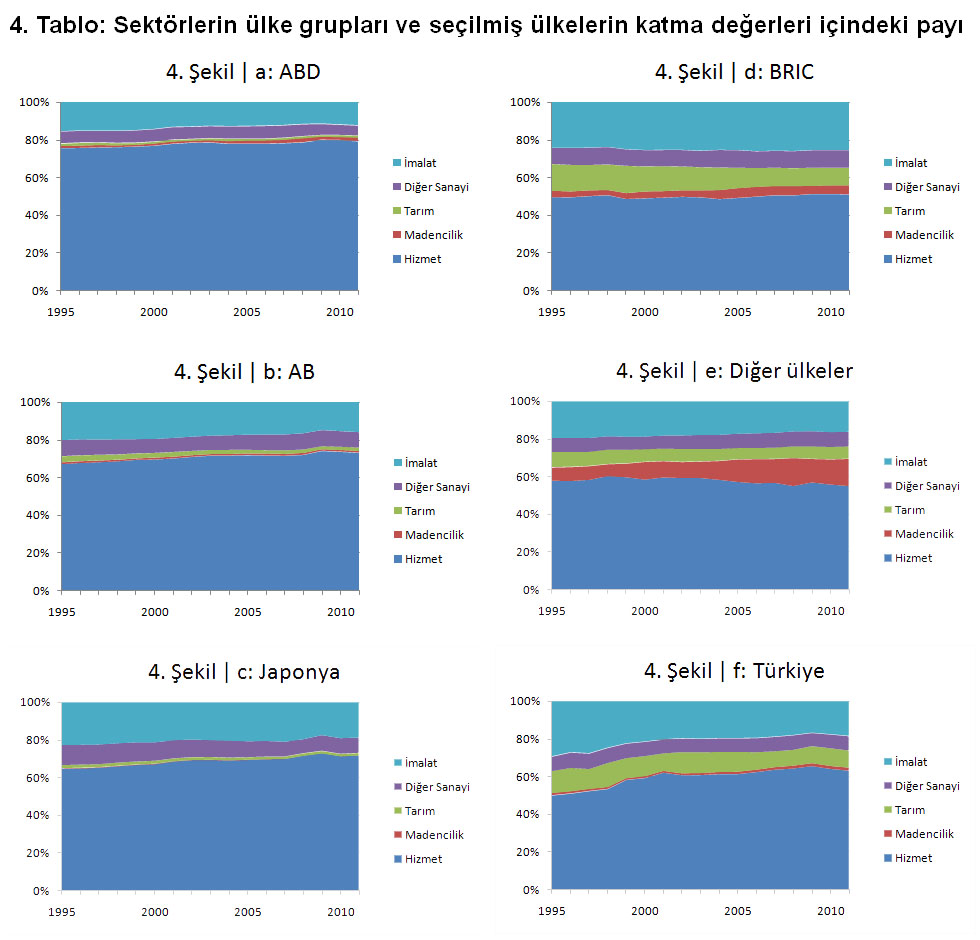

Dünya ekonomisinde farklı ulusal eğilimler

ABD, AB ülkeleri ve Japonya’da, 1995-2011 dönemi boyunca ulusal katma değer içinde sanayinin payı düzenli olarak düşerken hizmet sektörlerinin payı düzenli olarak arttı. Dönem sonunda tersi yönde kıpırdanmaların olduğu gözüktü.

ABD ve Japonya’da diğer sanayinin payı düzenli olarak azalırken, AB’de diğer sanayinin payı 2000-2008 yılları arasında yaşanan bir artış epizodundan sonra azalma eğilimine geçti.

ABD’de tarımın payı yüzde 1 civarında dalgalanırken madenciliğin payı 1995’teki yüzde 1,1’den dalgalanmalarla yükselip 2011 de yüzde 1,9’a çıktı. AB ülkelerinde madenciliğin payı yüzde 1 civarında dalgalanırken tarımın 1995’te yüzde 3 olan payı 2011’de yüzde 1,8’e düştü.

Bu verilerin ışığında ABD, AB ülkeleri ve Japonya için 1995-2008 yılları arasında göreli olarak hızlı ve düzenli olan, sanayinin ağırlığını yitirmeyi, hizmetlerin ağırlığını artırmayı sürdürdüğü gelişimin 2008’den sonra bir duraklama yaşadığını görüyorum.

BRICS ülkelerinde göze çarpan tek eğilim tarımın ağırlığını yitirmesi oldu. Tarımın 1995’te yüzde 14,5 olan payı 2011’de 9,5’e düştü. Diğer tüm sektörlerde dönem boyunca dalgalanmalar yaşandı. 1995’te Dünyadaki katma değerin yüzde 7,2’sini üretirken dönem boyunca ağırlığı artıp payı yüzde 17,6’ya yükselen BRICS ülkeleri gelişimini her sektörün başlangıçtaki ağırlığını muhafaza ederek sürdürdü.

Diğer ülkelerde ise madencilik ağırlığını artırdı. Madenciliğin 1995’te yüzde 6,8 olan payı, 2011’de yüzde 14,2’ye yükseldi.

| 4. Tablo: Sektörlerin ülke grupları ve seçilmiş ülkelerin katma değerleri içindeki payı | |||||

| 4. Tablo | d: ABD | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 75,8% | 1,1% | 1,2% | 6,4% | 15,5% |

| 2000 | 77,0% | 1,1% | 1,0% | 6,7% | 14,3% |

| 2005 | 78,2% | 1,5% | 1,0% | 6,7% | 12,6% |

| 2010 | 80,0% | 1,6% | 1,1% | 5,5% | 11,8% |

| 4. Tablo | b: AB | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 67,3% | 0,9% | 3,0% | 8,7% | 20,1% |

| 2000 | 69,7% | 1,0% | 2,4% | 7,5% | 19,5% |

| 2005 | 71,9% | 0,8% | 1,9% | 8,1% | 17,2% |

| 2010 | 73,7% | 0,8% | 1,8% | 8,4% | 15,3% |

| 4. Tablo | c: Japonya | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 64,6% | 0,3% | 1,7% | 10,8% | 22,6% |

| 2000 | 67,1% | 0,3% | 1,6% | 9,9% | 21,2% |

| 2005 | 69,3% | 0,2% | 1,4% | 8,5% | 20,6% |

| 2010 | 71,3% | 0,1% | 1,3% | 8,3% | 18,9% |

| 4. Tablo | d: BRIC | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 49,7% | 3,3% | 14,5% | 8,5% | 24,1% |

| 2000 | 49,1% | 3,5% | 13,5% | 8,6% | 25,3% |

| 2005 | 49,3% | 5,0% | 11,1% | 9,2% | 25,4% |

| 2010 | 51,3% | 4,4% | 9,6% | 9,3% | 25,4% |

| 4. Tablo | e: Diğer ülkeler | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 58,1% | 6,8% | 8,3% | 7,4% | 19,4% |

| 2000 | 58,6% | 9,3% | 6,8% | 6,7% | 18,6% |

| 2005 | 57,4% | 11,8% | 6,2% | 7,6% | 17,1% |

| 2010 | 56,0% | 13,2% | 6,7% | 7,8% | 16,3% |

| 4. Tablo | f: Türkiye | |||||

| Yıl | Hizmet | Madencilik | Tarım | Diğer Sanayi | İmalat |

| 1995 | 50,0% | 1,3% | 11,8% | 7,6% | 29,3% |

| 2000 | 59,2% | 1,1% | 10,8% | 7,5% | 21,4% |

| 2005 | 61,3% | 1,3% | 10,6% | 7,1% | 19,6% |

| 2010 | 64,1% | 1,6% | 9,5% | 7,3% | 17,6% |

Türkiye’de, 1995-2001 arası hızlı gelişmeler yaşanırken 2001 sonrası önemli bir hız kaybı görülüyor. 1995-2001 arası hizmet sektörlerinin payı yüzde 50’den yüzde 62,1’e çıkarken sonra hız kesilip on yılda 63,2’ye gelindi. 1995-2001 arası imalatın payı yüzde 29,3’ten yüzde 20,3’e gerilerken sonra hız kesilip on yılda 18,4’ye gelindi. Tarımın yüzde 11,8’den 1995-2001 arası 9,4’e düşen payının bundan sonra gelişimi yavaşladı ve 2011’de yüzde 9,2 oldu. 1995-2001 arası payı düşen madencilik ve diğer sanayinde 2001’den sonra tersi bir eğilim ortaya çıktı.

1995-2011 yılları arasındaki gelişimin özeti

ABD, AB ülkeleri ve Japonya’nın ağırlığı azalırken, BRICS ve diğer ülkeler ağırlık kazandı. Eşdeyişle, yüksek kişi başına gelire sahip ülkeler ağırlık yitirirken düşük kişi başına gelire sahip ülkeler (bu statülerini değiştirerek) ağırlık kazanmaya başladı.

Gelişim, hizmet sektörlerinde üretilen katma değerin payının artışı ile oldu.

Türkiye, 2001’e kadar hızlı gelişim gösterip bundan sonra sanki frene basılmış gibi bir davranış sergiledi.