Üretime yalnızca ham madde, ara malları ile emeği satın alan ve üretim araçlarını kiralayan girişimcinin gerçekleştirdiği biçiminde yaklaşılabilir. Bu yaklaşımla katma değer ücret ve kira ödemelerinin toplamından farklılaşıyorsa fark girişimciye kalır. Loukas ve Neiman (2018) emek ödemeleriyle üretim araçlarının kiralarının toplamını katma değerden çıkarttıklarında beliren farkı, “faktörsüz gelir” olarak adlandırıp A.B.D. ekonomisinde faktörsüz gelirin 1960’dan sonraki gelişimini irdeliyor.

Loukas ve Neiman (2018), faktörsüz gelirin girişimci kârından (Π durumu), sermayeden (K durumu) ya da kirasal orandan (R durumu) kaynaklandığı biçiminde üç değişik yorumunu değerlediriyorlar. Katma değeri, ücret ödemeleri, fiziksel sermaye (üretim araçlarının değeri) ve kirasal oranı A.B.D. verilerini kullanarak hesaplıyorlar. Faktörsüz gelir ise katma değerden ücret ödemeleri ve sermayeye yapılan ödemeler (kirasal oran çarpı fiziksel sermaye) çıktıktan sonra kalan fark olarak hesaplanıyor.

Sermayenin getirisine doğrudan “kâr” demek yerine “kirasal ödeme”, buna bağlı olarak genellikle “kâr oranı” dediğimize “kirasal oran” denmesinin nedeni kısaca açıklamayı deneyeyim. Üretim araçları, satın alınmak yerine kiralandıklarında bunlara her dönem bir kira ödenir; satın alınsalar bile getirisi, kiralandıklarında elde edilecek kiraya eşit olacak biçimde hesaplanır. Kira ödemesi ile sermaye arasındaki ilişki, faizle borç arasındaki ilişkiyle belirlenebilir. Loukas ve Neiman (2018, s.7) kirasal oranı, yatırım mallarının fiyatı, yıpranma oranı, real faiz oranı, yatırım ve sermaye vergi oranlarını kullanarak hesaplıyor.

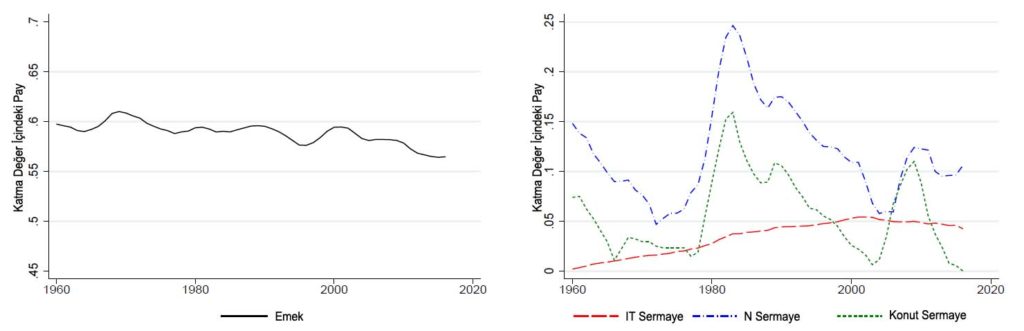

Hesaplanan sermayeyi, bilişim teknolojileri (IT) sermayesi, bilişim teknolojileri dışı (V) sermaye ve ikamet ve konut (H) sermayesi diye ayıran Loukas ve Neiman (2018, s.7) emeğe ve üç çeşit sermayeye yapılan ödemelerin katma değer içindeki payını aşağıdaki şekille resmediyor.

Kaynaklar

Karabarbounis, Loukas ve Brent Neiman. (2018). Accounting for Factorless Income. NBER Working Paper No. 24404. Mart 2018